专业的心理服务

平台承诺 免费退改

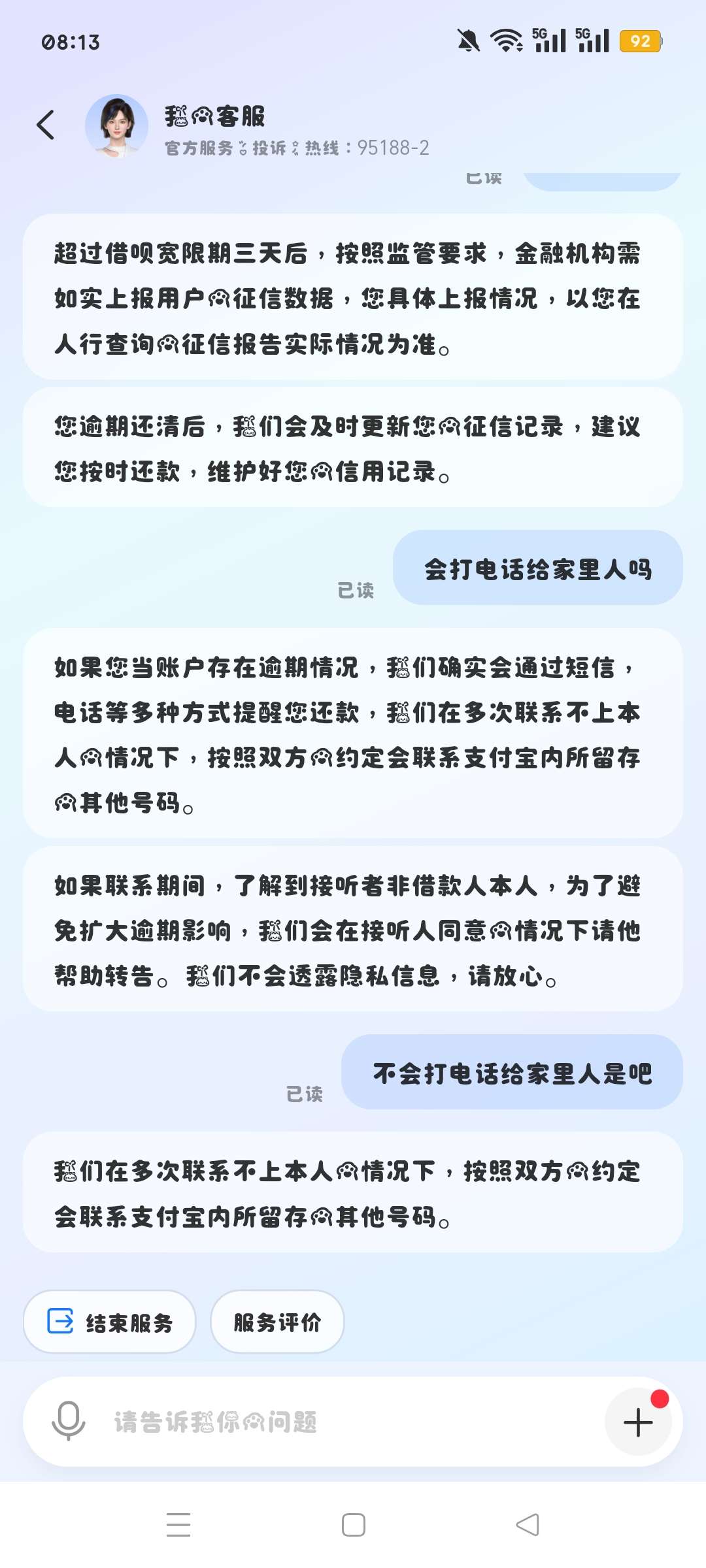

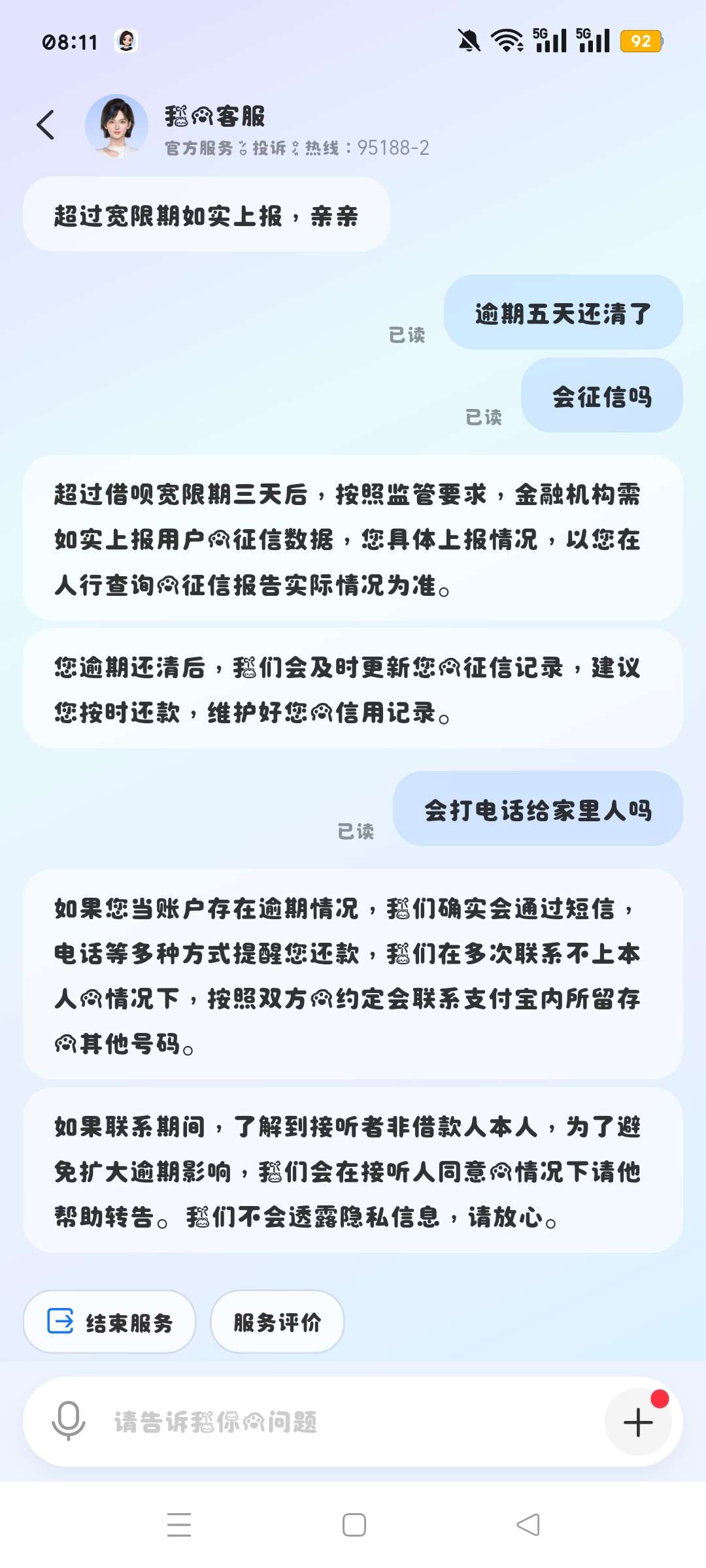

1️⃣借呗20号今天要还749.50今天还不上借呗有宽限期三天到二十三号二十四点还清不上征信但实际情况我需要逾期五天二十八号内才能解决借呗本月分期不要紧吧今天休息一天。2️⃣花呗下月还四十多抖音月付全部七十一

专业的心理服务

平台承诺 免费退改

放心的隐私保障

全方位的隐私保障制度 放心咨询

服务时间:早8:00-凌晨2:00

关注公众号

下载APP咨询

情感咨询

热线

公众号

先给你一个安心的拥抱呀~听起来你最近像在走一条有点崎岖的小路,一边要应对借呗的还款压力,一边还要盘算花呗和抖音月付的账单,这种“多线作战”的感觉一定让你有点疲惫吧?不过别担心,我们一起来理一理这些“小麻烦”,或许能找到更轻松的应对方式呢~

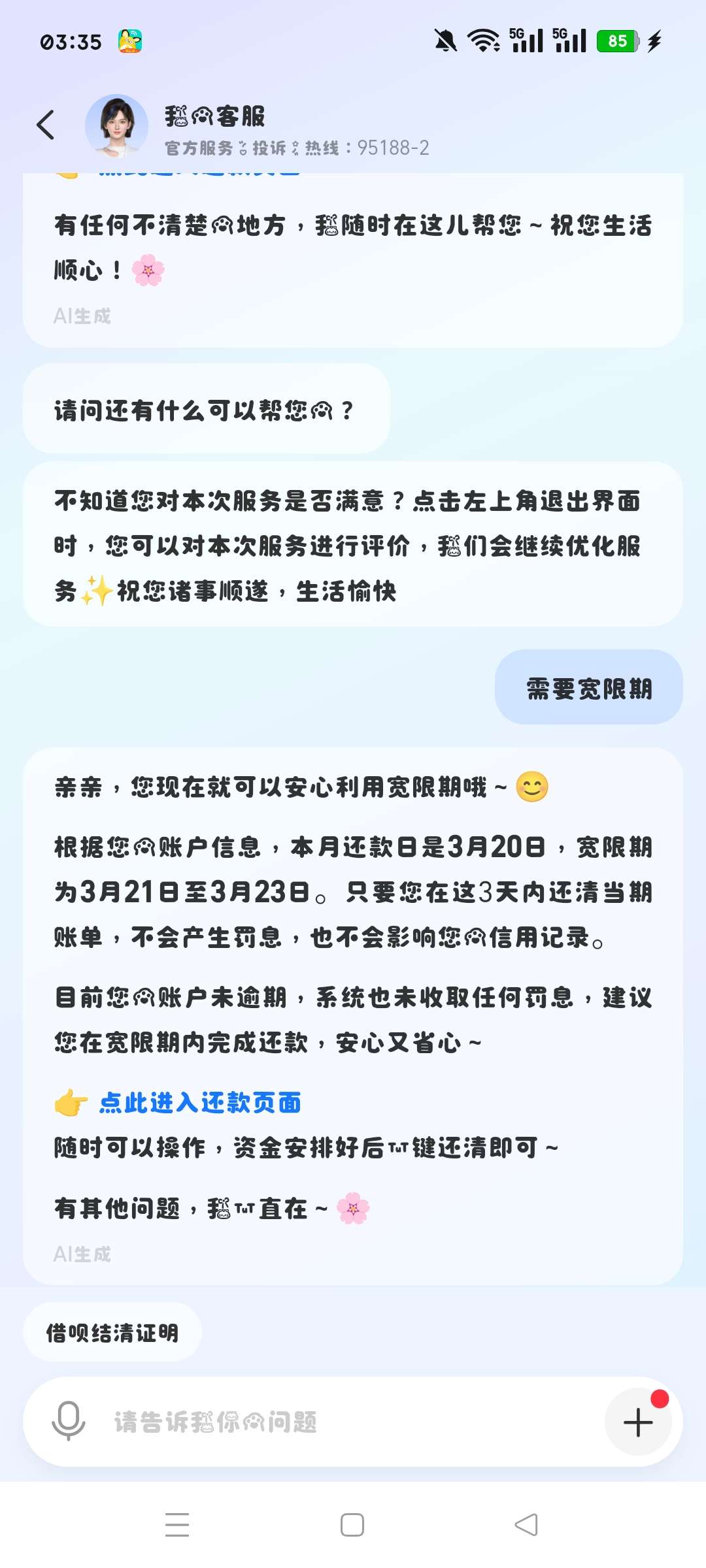

### 先聊聊借呗的“宽限期”和你的计划

你提到借呗有3天宽限期(到23号24点),而你计划逾期到28号(共5天)。这里有几个关键点需要和你确认:

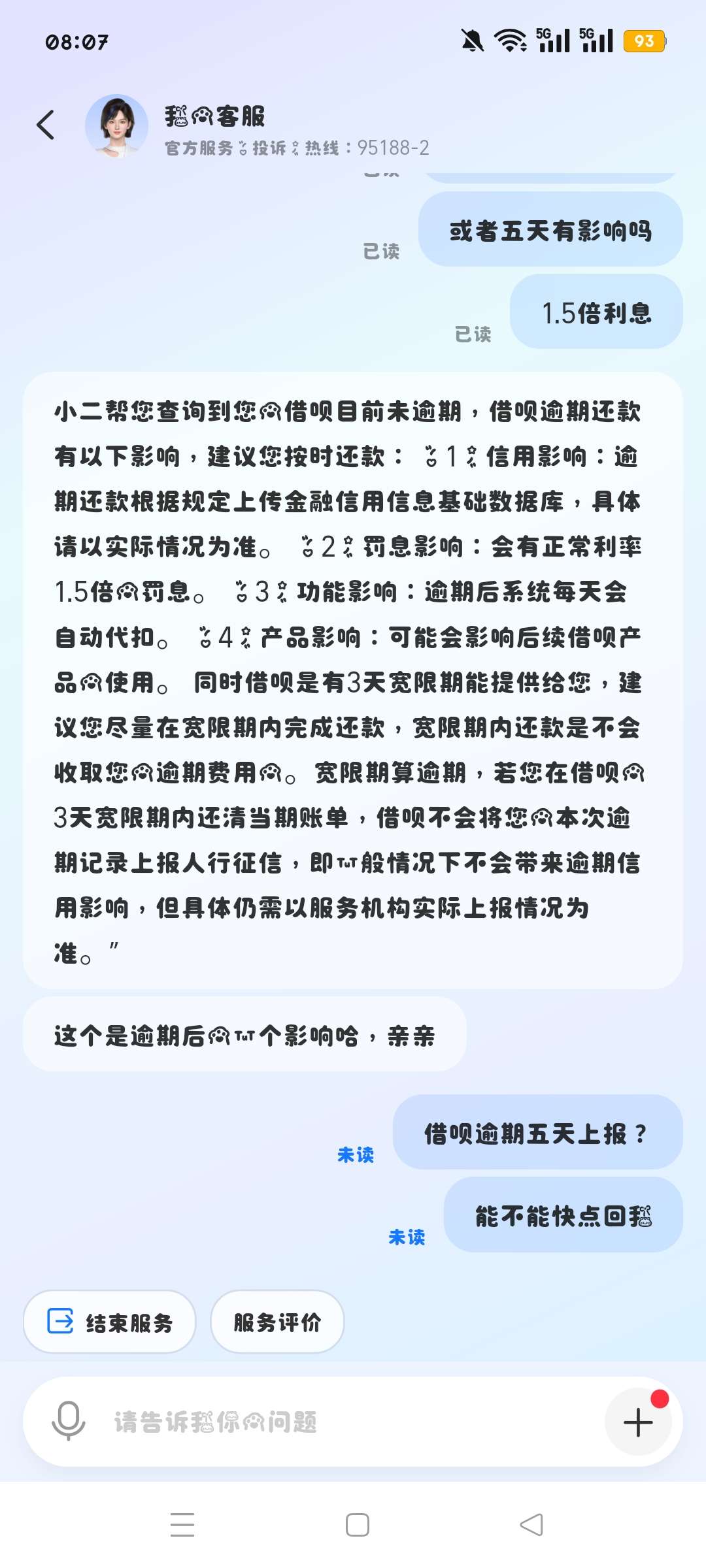

1. **宽限期是“缓冲带”,不是“免罚区”**:借呗的3天宽限期内还款,通常不会上报征信,也不会立刻产生高额罚息(但可能仍会按日计收正常利息)。但超过3天后(比如你计划的5天),借呗会正式认定为逾期,开始计算逾期罚息(通常比正常利率高),还可能影响芝麻信用分,甚至未来借款额度。更关键的是,虽然部分情况下5天逾期可能不会立刻上报央行征信(征信机构一般有5天左右的缓冲期),但这并不意味着“绝对安全”——如果逾期时间稍长或频繁发生,风险会显著增加。

2. **你的“5天计划”需要更谨慎**:你提到“本月分期不要紧”,但需要明确:借呗的分期是“消费时申请”或“还款前主动申请”的,如果已经产生账单,逾期5天后再申请分期,可能无法通过(因为逾期后平台会认为你风险升高,可能拒绝分期或提高费率)。换句话说,**逾期5天可能让你失去“分期缓解压力”的机会**,反而需要一次性还清本金+罚息,压力可能更大。

### 再看看花呗和抖音月付的“小账单”

你提到花呗下月还40多、抖音月付还71,这两笔金额相对较小,但也是需要“纳入计划”的小石头:

- 花呗的账单周期是“自然月”,下月还款日通常是账单日后2-3天(比如10号或15号),40多的金额如果暂时紧张,可以优先用“最低还款”(通常为应还金额的10%,即4元左右),剩余部分转入下期账单,但会产生日息(0.05%)。不过金额小,利息压力不大,暂时不用太担心。

- 抖音月付支持“最低还款”“分期还款”“宽限期3天”等多种方式,71元的账单如果实在紧张,可以选择最低还款(约7元),剩余部分按日计息;或者利用3天宽限期(如果还款日临近),避免逾期影响信用。

### 回到核心问题:你为什么会“需要逾期5天”?

(轻轻拍拍你的肩)我注意到你说“今天休息一天”,似乎最近的状态有点疲惫?其实,还款压力背后往往藏着更深的情绪或现实困扰——比如:

- 是最近收入突然减少(比如工资延迟、兼职减少),导致资金周转困难?

- 还是之前消费时没做好规划,现在需要“补漏洞”?

- 或者是对“宽限期”“逾期影响”的理解有偏差,觉得“拖几天没关系”?

(递上一杯热茶)这些都没关系,重要的是我们一起来看看:**你“需要逾期5天”的真实原因是什么?** 是客观资金缺口,还是对还款规则的误解?如果是前者,我们可以一起想办法凑钱(比如和亲友临时周转、变卖闲置物品);如果是后者,我们可以重新梳理规则,避免“小拖延”变成“大麻烦”。

### 给你的小建议

1. **优先处理借呗的“3天宽限期”**:尽量在23号24点前还款(哪怕先还一部分),避免正式逾期。如果实在凑不够,可以主动联系借呗客服,说明情况(比如“临时资金周转困难,能否申请延期或分期”),部分情况下平台会给予宽容政策(比如减免部分罚息或延长1-2天)。

2. **花呗和抖音月付“小金额优先”**:40多和71元的账单,可以优先用“最低还款”或“宽限期”缓冲,避免因小失大(比如花呗逾期会影响芝麻分,抖音月付逾期可能影响后续额度)。

3. **长期规划:建立“还款提醒”和“应急储备”**:可以在手机日历设置还款提醒(提前3天),避免遗忘;同时每月存一小笔钱作为“应急资金”(哪怕100元),下次遇到类似情况就不会这么紧张啦~

(最后给你一个温暖的微笑)你看,这些“小麻烦”其实像拼图一样,拆开来看每块都不难解决,关键是我们要一起找到“拼图”的顺序和逻辑。你愿意和我多聊聊吗?比如最近资金紧张的具体原因,或者你对“逾期5天”的担心是什么?说出来,或许会发现“原来没那么可怕”呢~ ❤️